腾讯爱奇艺优酷三巨头市场占比80%,视频网站排行市场份额(附2022年最新排名前十榜单)

腾讯爱奇艺优酷三巨头市场占比80%,视频网站排行市场份额(附2022年最新排名前十榜单):一、在线视频综述随着移动通信的发展和视频内容产业供给端的繁荣,在线视频平台已经成为互联网用户上网时长最长的应用之一。在线视频行业经历了十几年的规范发展阶段,目前进入到平台整合探索阶……全球排行榜123网(www.meihu5.com)小编为你整理了本篇文章,希望能解对你有所帮助!

一、在线视频综述

随着移动通信的发展和视频内容产业供给端的繁荣,在线视频平台已经成为互联网用户上网时长最长的应用之一。在线视频行业经历了十几年的规范发展阶段,目前进入到平台整合探索阶段。

在线视频平台起步于2005年,在当时,乐视网、土豆网等第一批视频网站正式上线,由用户自行上传视频,内容五花八门,行业处于粗放式生长阶段;自2009年开始,网络视频由于积累了一大批用户,开始受到资本青睐,网络视频供应商开始采购内容版权,并清理和整顿平台视频内容,在线视频进入到全面正版化阶段;2015年开始,在激烈的市场竞争和巨头的兼并重组下,网络视频逐步形成了以爱奇艺、优酷、腾讯视频、搜狐视频、芒果TV、PPTV等主要参与平台的格局,各大平台开始探索自身的盈利模式。

在线视频行业发展历程

资料来源:公开资料整理

在线视频行业产业链的上游为影视剧制作公司以及大型视频平台,平台也通过自制的方式提供内容;产业链中游即为在线视频平台和短视频平台,通过购买上游影视剧制作公司的内容播放,让下游广告主投放广告,以及让用户付费;下游是付费用户包括:用户和广告主。

在线视频行业产业链

资料来源:公开资料整理

二、在线视频行业政策环境

政府针对在线视频行业的相关政策主要集中在对上游供应端-影视行业的进一步管理上。从颁布的各项指导文件和政策上,主要集中在内容质量和行业秩序两方面。政策趋严使得影视行业在高速发展的背景下持续冷静转型,短时间内使其下游分发渠道-在线视频的内容数量下降,但同时质量向优。

在线视频行业政策环境

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2026年中国在线视频市场调查研究及行业投资潜力预测报告》

三、在线视频行业发展现状

有限的互联网视频服务市场进入存量争夺的阶段,且在视频成为被大众广泛接受与习惯的信息消费形式、成为被各类内容生产者广泛采用的信息传递形式等的行业整体背景下,在线视频和其他类别的泛文娱服务之间的竞争呈现加剧态势。据统计,2022年中国在线视频行业市场规模为1152亿元,同比上涨12.61%,年均复合增长速度为15.75%,增长速度趋于平缓。

2016-2023年中国在线视频行业市场规模及增速

资料来源:公开资料整理

2022年视频增值服务是在线视频行业最大渠道收入来源。据统计,2022年中国在线视频行业收入来源分别是广告收入、视频增值服务、版权分销、其他收入,分别占比28.6%、48.0%、5.1%、18.3%。

2016-2023年中国在线视频行业收入结构

资料来源:公开资料整理

在线视频行业的核心收入来源已从广告向内容付费迁移,不过广告收入比重还是在线视频一大比重收入。据统计,2022年在线视频广告市场规模为330亿元,同比下降10.08%,年均复合增长速度为0.31%。

2016-2023年中国在线视频广告市场规模及增速

资料来源:公开资料整理

四、在线视频行业竞争格局

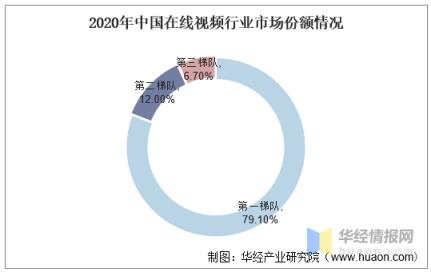

当前中国在线视频平台的竞争格局中,寡头效应明显。以爱奇艺、腾讯视频、优酷为首的第一梯队,由于分别背靠百度、腾讯、阿里巴巴三大互联网巨头,平台内容成本投入较多;而作为第二梯队的芒果TV和哔哩哔哩,在资金实力上并不足以和几大互联网公司抗衡,却在用户的争夺战中获得一席之地。第三梯队是PP视频以及搜狐视频等视频网站,播放量和粉丝量占有比例较少。

中国在线视频行业竞争格局

资料来源:公开资料整理

据统计,2022年其中第一梯度三家公司共占据79.10%的市场份额,第二梯队两家公司共占据12.00%的市场份额,第三梯队共占据6.70%的市场份额。

2022年中国在线视频行业市场份额情况

资料来源:公开资料整理

五、在线视频行业未来发展趋势

长期以来,我国视频内容生产处于非标准化的“班子制”状态,生产管理整体可控性薄弱,各细分方权责不明确,整体预算分配失衡,环节间剥离,经验的积累也难以留存到企业层面。长视频内容成本高企,内容变现因产业的非标而可控性与效率低下,而随着视频内容的多元化、垂直化发展,新的品类与形式对内容的工业化的生产也提出了需求与要求。这些于数字及互联网时代新崛起的规模化品类,也因其“新”而受老体系的制约较小,更易于探索与开拓支持工业化生产体系的方面间合作模式,从而牵引整个视频内容产业的短板补齐,提升企业经营效率,向标准化生产、一体化管理演进。

视频内容的变现效率整体低下与可控性低是困扰行业的长期问题。随着视频平台连接受众规模庞大,产业链把控力的持续增强,及其整体对内容付费模式的有效探索,定调了视频内容行业以2C为主的分发思路,并随着用户整体内容付费习惯的持续养成,给予了行业提升内容变现效率新的动能。通过精准化受众定位及系统化内容品控的持续深化,有助于个体用户对内容付费意愿的进一步提升,同时,工业化生产水平的发展,亦将持续增进内容的稳定供给及成本控制,共同促进内容品类化内容剧场品牌化,持续积攒圈层受众,使内容向垂类大众化发展,进而为催生更为先进的分发模式提供基石。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

声明:本文图片、文字、视频等内容来源于互联网,本站无法甄别其准确性,建议谨慎参考,本站不对您因参考本文所带来的任何后果负责!本站尊重并保护知识产权,本文版权归原作者所有,根据《信息网络传播权保护条例》,如果我们转载内容侵犯了您的权利,请及时与我们联系,我们会做删除处理,谢谢。

相关内容

-

中国三国时期十大兵器排行

" oncopy="return false;" oncontextmenu="return false第十名:诸葛亮——孔明扇 诸葛亮乃是三国时期最伟大的军事家,神机妙算,简直是中国的“拿破仑”。他的兵器——孔明扇,也是伴随了他一生...

2022-06-14 十大兵器中国 -

NBA步行者队员年薪排名2022 第一名竟比第二名多了724万美元

印第安那步行者队是NBA的一支劲旅,历史拿下2次NBA总冠军,最近球队进行了一系列阵容调整。下面,我们就一起看看球队最新阵容以及薪资状况。 1、维克托奥拉迪波 年薪2100万美元,维克托...

2022-07-31 年薪NBA运动员 -

2022高考师范就业前景和现状如何(附2022年最新排名前十榜单)

硕士毕业生应届就业就业单位人数方面,进入国内高校或中外合作办学单位的比例最高,达41.81%。博士学历竞争的没有本科生激烈,但全省统考面试基本只能通过一本专业,其他二本院校竞争激烈...

2022-10-14 榜单前十师范 -

【图】2016中国美女排行榜前十名 中国十大最美女神

中国娱乐圈向来美女如云,各类美女层出不穷。或风情万种或气质如仙,每一位都有自己的特点。那么你知道中国十大最美女神都有谁吗?全球排行榜123网为你揭示2016中国美女排行榜前10名。...

2022-07-31 女神排行榜 -

imdb排名前十的电影,指环王上榜2部,第一无可争议

imdb在国内的名字又被称为互联网电影资料库,是由亚马逊公司于2022年推出的在线电影数据库,其中的评分很具有参考价值,并被很多电影评分网站所沿用,而imdb前十电影有哪些呢,i...

2022-07-31 电影佳作十大电影 -

2022体育运营与管理专业大学排名最新,高职专科有哪些学校(附2022年最新排行榜前十名单)

在2022体育运营与管理专业大学排名中,广东体育职业技术学院排名第一位,北京体育职业学院排名第二位,广州东华职业学院排名第三位,广西体育高等专科学校、广东文理职业学院、广东文理职业...

2022-10-10 最新高职专科 -

搭载骁龙845手机千元机 千元级别的骁龙845手机排行

高通在2022年底发布了骁龙855之后,搭载骁龙845处理器的手机变得越来越廉价,一些手机的价格甚至低落到千元机的级别小米8、红魔mars等,同时也有搭载了骁龙845的新机vivo iQOO Neo推出,下面让...

2022-07-31 手机排行榜千元机 -

2022上海最贵的楼盘:中粮海景壹号均价25万一平

一间房子一个家,大多数还在努力奋斗的人们都是为了这个东西,房子。在房价蹭蹭上涨的今天,不管国家出台什么政策,小编发现,买不起依然是买不起啊。但梦想还是要有的,万一实现了...

2022-07-31 房价 -

湖北大学排行榜2022官方排名 湖北省大学排名2022年

根据中国校友会网(艾瑞深中国校友会网 )最新发布的2022中国大学排行榜,2022年度的大学排名中湖北省共有37所大学进入排名!和去年相比,入选数量保持一致。2022年校友会中国大...

2022-07-28 湖北省湖北大学排行榜 -

2022年史上留香最久的沐浴露 女生用什么沐浴露最香

女士沐浴露推荐 | 有哪些把自己腌入味的女士香水沐浴露?好闻持久秋冬沐浴露主要是要从护肤润肤的成分以及香味的持久度两个角度去选择。以下几款沐浴露我将其分为了性价比、 香味型、价格友...

2022-08-12 沐浴露史上留香