人寿保险排名前十的公司 全国前十名的人寿保险公司有哪些

人寿保险排名前十的公司 全国前十名的人寿保险公司有哪些:其实,分析一家保险公司,单看保费或者单看利润,难免稍显片面。为了综合去看一家险企的经营情况,我们从风险、盈利、发展、规模等方面,选取了6项指标,自2016年推出《“13精”综合竞争……全球排行榜123网(www.meihu5.com)小编为你整理了本篇文章,希望能解对你有所帮助!

其实,分析一家保险公司,单看保费或者单看利润,难免稍显片面。

为了综合去看一家险企的经营情况,我们从风险、盈利、发展、规模等方面,选取了6项指标,自2016年推出《“13精”综合竞争力排名榜》,至今已经连续发布四十期了。

“保费增速”、“ROE”、“偿付能力充足率”

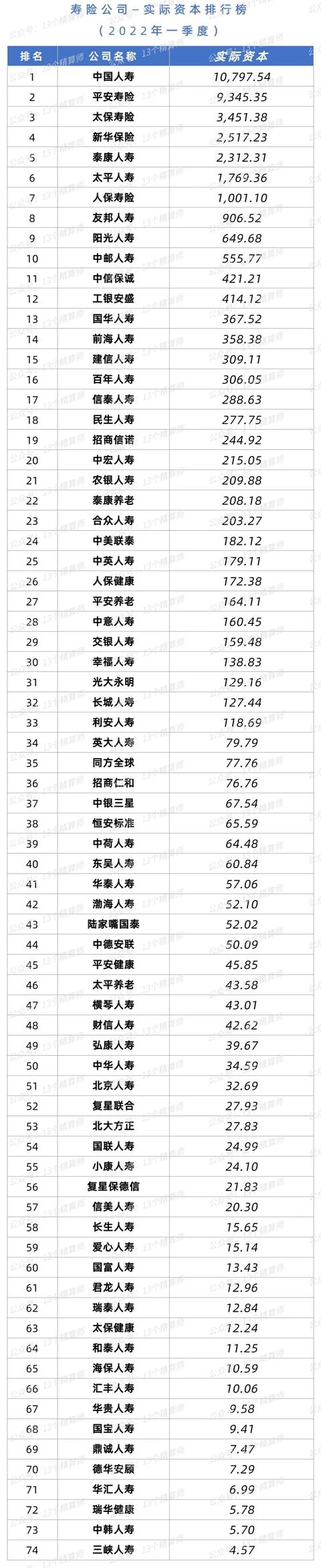

“财务杠杆”、“总资产”、“实际资本”

六个方面

看险企综合实力

谁家竞争力最强

1

2022年一季度

“13精”综合竞争力排名榜Top40

前十的竞争实力,究竟如何?

但是,这个结果只是根据“13精”综合竞争力的评价理念,选取可获取的相应指标进行的,并不能做到“又全又好”。

不过,竞争力排名的评价体系,也有根据大家反馈的问题以及市场变化进行调整,详见本文第五节。

最重要的是,我们的初衷,是希望大家能够在看排名榜的时候,了解背后的发展逻辑,再从险企各项指标之间的关系和差异,去看他们的经营。

比如,2022年一季度受资本市场影响,寿险公司投资收益大幅下降,导致超半数公司“亏损”,其中,中小险企居多;但是,反观规模端,头部险企却因个代之困,深陷负增长。

因此,从行业层面看,面对低迷的市场环境,各家险企开始打不同的策略,导致发展有所分化。

所以,光看保费增速或者光看ROE都是较为片面的,综合多项指标去分析才是关键。

2

太保寿险,首次第一

友邦人寿第二,人保寿第三

老牌险企个代vs银保的两难选择

太保寿险,问鼎第一!

抓银保渠道提规模,优化经营稳盈利~

2022年一季度,太保寿险问鼎“13精”综合竞争力排名榜第一名,是近两年的最佳排名。

这主要得益于两方面的出色表现,一是,规模端凭借银保渠道发力,保费增速超行业;二是,凭借业务管控优势,盈利保持稳定。

①“老六家”中太保保费增速最高,银保渠道贡献大!

近两年,困扰老六家的最大难题,就是个代渠道的转型重压,代理人数量的下降趋势仍未缓解,导致一些老牌险企增速低迷。

为解决规模压力,一些公司开始发力银保渠道,其中,就包括新华和太保寿险等公司。

从上图可见,太保寿险在一季度大力发展银保业务,新保业务保费约110亿,同比增速超1100%。

因此,凭借银保渠道为公司贡献的10%增速,拉动公司整体增速达到4.2%,远超行业,且在老六家中最为出色。

②“长航行动”落地,人力、业务品质等指标好转,公司盈利较为稳定!

与此同时,太保寿险转型的“长航行动”,也于年初全面启动实施,据悉,一期工程聚焦核心人力,推动队伍成长,提升队伍产能。

从一季度的数据看,月均核心人力较去年下半年提升33.7%,新人13个月留存率提升4.6%。

另一方面,越是在行业低迷之时,越要严格成本管控,太保寿险也推出一系列降本增效举措。

一方面,业务品质有所提升,13个月保费继续率达89%,较上年同期上升5.3%;另一方面,公司还计划在未来三年,将职场面积大幅降低。

再加上,面对一季度的资本市场波动,投资收益率与去年同期相比,仅是小幅下调,结合杠杆优势,助力公司保持盈利稳定。

因此,太保寿险的净资产收益率达到3.61%,在老六家中仅次于平安寿险。

由此可见,太保寿险在老六家中脱颖而出的关键,一是管控能力稳,二是寻求新的保费突破点,即,银保渠道。

友邦人寿:机构铺设助力,代理人双位数增长,ROE第一!

在分转子之后,友邦人寿近年的发展,可以说是“可圈可点”,每年新增2个左右的省分公司,保费持续双位数增长,盈利能力超强,稳居第一。

只是,由于历史原因,相比老六家在规模上仍不具备优势,因此,综合竞争力排名大多在第一和第二之间徘徊。

①河南分公司、武汉中支陆续筹建,新入职代理人数“双位数”增长!

与老六家不同的是,由于早前友邦人寿的分支机构较少,一定程度上限制了公司的发展速度。

因此,友邦人寿在“分转子”后,就将机构铺设放在第一位,并瞄准未来十年的中产消费群体。

2021年,四川和湖北分公司相继设立,2022年,天津和石家庄营销服务部也改建为分公司和中心支公司。

近日,友邦还获批筹建河南分公司,以及湖北武汉中心支公司。

正是凭借着机构铺设的快速进行,其新入职代理人数,也较上年同期实现“双位数”增长。

而且,这些新开设的省分,大多都是新一线城市聚集地,也是保费大省所在。

②产品组合调整,新业务价值率略降,但盈利能力依旧突出!

另一方面,健康险等保障类产品,一直是友邦的主打产品,这些业务对应的新业务价值率相对高。

因此,受产品组合调整影响,新业务价值率略有下降,但是,相比其他公司还是较高。

这也为友邦人寿的稳定且高的盈利,奠定了一定的基础,是ROE行业第一的核心所在。

从目前看,在个代转型,寿险业发展低迷的当下,友邦却凭借机构铺设的加速,相对具有一定的优势!

困扰“老六家”的问题,仍是个代转型…

2022年一季度,排名TOP3的公司中,除友邦仍是依托个代业务外,太保寿和人保寿的规模增长,都是得益于银保渠道的发力。

相较之下,平安、泰康、新华、国寿等公司,排名靠后的核心因素,还是保费增速承压。

不过,银保和个代的抉择,对于老牌险企来讲,实则是个两难选择,这才导致目前发展分化。

这一点,以前我们已经解读过,详见《靠银保的新华vs靠个险的国寿:头部险企的“择机”战略?》。

至于,国寿的排名靠后,还有利润下降的因素,这主要受两方面因素影响。

一是,在一季度进行的会计假设变更,寿险准备金的增提,导致税前利润减少近53亿。

二是,去年同期总投资收益率较高为6.4%,今年受当期权益市场波动影响,下滑2.6个百分点,导致投资收益同比近乎腰斩…

3

资本市场波动

超半数公司亏损,分化更明显

资本市场波动,超半数公司亏损,中小公司盈利能力下降!

分规模去看,2022年一季度寿险公司的发展,分化的形势更为明显,以中小公司为例,整体亏损,但保费增速仍旧超行业。

以往,有较好的投资收益支撑,在高额的投资收益掩饰下,很多保险端的问题都能被覆盖。

因此,对于中小公司而言,就倾向于用利润换规模。

但是,一季度的资本市场行情下,投资收益率为负的公司笔笔皆是,对于中小公司而言,盈利承压的问题就会更为凸显。

行业均值及中位数

“13精”在整理竞争力排名榜的时候,还对行业整体的ROE和财务杠杆等指标进行了均值和中位数的计算,以便大家按照自己公司的相应指标与之对应。

寿险业的两极分化现象,从上图ROE行业均值和中位数的差距,亦可窥见一斑。

看看你家的指标情况

是跑赢了均值?

还是跑赢了中位数?

4

保费增速、ROE、财务杠杆

偿付能力充足率、资产规模

大排名

5

“13精”综合竞争力评价体系

“13精”综合竞争力规则,修改啦!

截止2022年一季度,“13精”竞争力报告已经推出了四十期,影响力日益增大。

首先,感谢粉丝们对“13精”竞争力报告的大力支持。但是,影响力越大,我们就越是如履薄冰。

同时,我们也收到了粉丝和业内大咖的一些专业建议。比如,关于偿付能力充足率的门槛问题,再比如,关于寿险公司剩余边际问题。

我们一方面觉得这些建议都是非常宝贵且专业的,另外一方面也担心,修改或者补充指标之后,使得中小公司在竞争力中处于劣势。

两害相权取其轻,我们最终还是决定做了两处修改。

第一,提高我们的偿付能力充足率门槛。

注:80为参与评价的机构总数,根据样本量变化调整。

第二,实际资本期末值,替换实际资本增加量。

原来,我们设计实际资本变化量,是想扑捉剩余边际增量,但是,从最近中国人寿、新华人寿三季报来看,这种扑捉的波动性较大。

比如,国寿在三季报中提到“受传统险准备金折现率假设更新影响”,净利润同比下滑较大。类似地,新华也对归母净利润下滑作出了解释:“受会计估计变更的影响”。

另外,分红也会影响实际资本的变化量。一些公司有很好的分红,但是,这些分红会降低该公司实际资本变化量的排名。

这与我们的本意并不相符,我们鼓励为股东创造利润并进行分红。

基于以上考虑,我们将“实际资本变化量”指标进行了修订,改为更加简单直观的“期末实际资本”,以期克服上面两项缺点。

事实上,实际资本指标有非常丰富的内涵。我们在《“净资产、内含价值、剩余边际、实际资本?——解析“寿险股东权益之谜”》一文中提到,该指标与内含价值有异曲同工之妙,其与内含价值有着相对稳定的关系。根据我们的测算,在行业层面,实际资本大概是内含价值的1.14倍。

因此,实际资本也是一家寿险公司真实价值的某种测度。

“13精”综合竞争力排名体系

①指标:最简洁易懂,也最客观透明

保费增长率代表发展;

ROE代表盈利;

偿付能力充足率代表风险;

财务杠杆则既代表发展也代表盈利;

总资产代表规模

实际资本代表损失吸收能力和内含价值

②频率:季度

我们的推出频率为季度,而其他公司都为年度,我们的频率更高,这也是国内首次推出的以季度指标为参考指标的排名。

③指标口径及释义

总得分=∑各项指标得分×权重,再以合计分数转化为百分制,得出“13精”综合竞争力最终得分。

保费增长率=本季度累计保险业务收入/上年同期保险业务收入×100%;

ROE=本季度净利润/((本季度末净资产+年初净资产)/2);

财务杠杆=本季度总资产/本季度净资产;

“13精”综合竞争力排名方法

①指标构成及分值

指标

得分区间

权重

保费增长率(保险业务收入)

【1-74】

100%

ROE

【1-74】

100%

财务杠杆

【1-74】

100%

总资产

【1-74】

100%

综合偿付能力充足率

【1-74】

100%

实际资本

【1-74】

100%

最终没有选择平滑,是希望维持一个横向、纵向都可比的得分。

eg:

这么说,好比高考一样,假设只有语数外三科,各科满分100分,总分就是300分。

如果,你三科成绩都是100分,那么,总分就是300分,当然也就是高考满分状元,也是最高分。

但是,如果你任何一科没有得满分,比如英语90分,说明你在这门课上还是有短板,总分汇总不够300分,自然也不能是高考满分状元。

②指标评分规则

保费增长率、ROE、财务杠杆、总资产、实际资本,六项指标按照排名由高到低,依次赋予74分至1分,等差递减。

综合偿付能力充足率,以74分为满分,200%以上得满分,150%以上得得70%*74,120%-150%得50%*74,100%-120%得30%*74,100%以下得0分。

我们之前曾经做的一个研究显示,杠杆过低和过高都不好。杠杆太低,说明没有享受行业制度红利,杠杆太高,则可能预示着偿付能力不足风险在加剧。

因此,对于超过杠杆90分位数的公司,统一赋予行业中位数。

③本次评价机构

不包含原安邦系公司和部分养老公司,还有刚刚被接管的华夏人寿和天安人寿,以及尚未披露报告的君康人寿、中融人寿、恒大人寿等。

详见《四家险企被延长接管》。

所有数据取自2022年一季度各家公司偿付能力信息披露报告,披露审计后版的以审计后版数据为准。

声明:本文图片、文字、视频等内容来源于互联网,本站无法甄别其准确性,建议谨慎参考,本站不对您因参考本文所带来的任何后果负责!本站尊重并保护知识产权,本文版权归原作者所有,根据《信息网络传播权保护条例》,如果我们转载内容侵犯了您的权利,请及时与我们联系,我们会做删除处理,谢谢。

相关内容

-

十大生命力最强的动物排行

" oncopy="return false;" oncontextmenu="return false1.骆驼:终极沙漠居民终极沙漠居民 骆驼入榜显然当之无愧,双峰骆驼主要分布在亚洲,而独峰阿拉伯骆驼(也叫单峰骆驼)分布在西亚和...

2022-06-14 十大生命力最强 -

2009全美10佳职业排行榜

1、系统工程师 2、医师助理 3、大学教授 4、护理医师 5、IT项目经理 6、注册会计师 7. 物理治疗师 8、计算机/网络安全顾问 9、市场分析师 10、销售主管

-

真正火爆的小吃 小吃名字大全

中国美食,世界之最。特色小吃已经成为美食文化不可缺少的一部分。中国各地的小吃也走出了自己的地方特色。从食材名贵的燕鲍翅,到便宜实惠的粉面饭,每一种都展现了中华美食的博大与包容。其中...

2022-07-28 小吃火爆名字 -

-

中国最佳的十大宗教寺院排行榜

1.法门寺 2.少林寺 3.大昭寺 4.楼观台 5.拉卜楞寺 7.大慈恩寺 8.大兴善寺 9.芮城永乐宫 10.佳县白云观

2022-06-14 十大寺院中国

武汉真正的传统美食 武汉正宗小吃一条街

武汉十大著名特色小吃攻略有人说最幸福的三件事就是〝娶日本的老婆,吃中国的美食,住英国的房子。〞西方人说面包会有的,一切都会有的。〞 美食成为了我们日常生活必需品,更是我们吃货的天堂...

2022-07-28 武汉正宗一条街

漫威英雄实力排行 漫威英雄实力前十

如今漫威电影已经有10年历史了,随着一部一部电影的出现,漫威超级英雄也是越来越多,那么究竟超级英雄中谁的实力最强大呢?陶冉冉根据这些超级英雄在战斗中的表现,做了一个排名,今天只讨论...

2022-07-28 实力英雄前十

美国大学最新排名2022年 美国大学排名60强

2022年6月8日/PRNewswire/——全球高等教育分析师QS Quacquarelli Symonds发布了第十九版QS世界大学排名,其中包括100个地区的1418所大学。...

2022-07-28 美国美国大学最新排名

宁波大学机械工程排名 张雪峰讲宁波大学

近日,一条名为【献给年青一代的演讲】的视频刷爆朋友圈,年轻人为之澎湃奋进,中年人为之追忆感怀!今天,五四青年节,这是属于心怀青春,不忘初心的人的节日,“你们有幸遇到这样的时代,时代...

2022-07-28 宁波大学机械工程张雪峰

全国空气质量排名城市前十名 空气最好城市

2021中国绿色低碳城市指数TOP50报告(七)(九)东西部城市经济发展水平差距明显经济基础决定上层建筑,不论是一个国家还是城市,经济发展水平都至关重要。因此,标准排名引入人均地区...

2022-07-28 城市空气质量前十名