全球芯片制造公司排名2022 芯片生产公司排名

全球芯片制造公司排名2022 芯片生产公司排名:根据榜单显示,韩国三星电子以792.03亿美元的营收位列榜单榜首,台积电以573.61亿美元营收位居榜单第二位,SK海力士以361.68亿美元营收排在第三位。值得注意的是榜单前三的……全球排行榜123网(www.meihu5.com)小编为你整理了本篇文章,希望能解对你有所帮助!

根据榜单显示,韩国三星电子以792.03亿美元的营收位列榜单榜首,台积电以573.61亿美元营收位居榜单第二位,SK海力士以361.68亿美元营收排在第三位。

值得注意的是榜单前三的企业中韩国就占据2家,充分彰显了韩国半导体产业发达。

从营收规模来看

上榜50强半导体公司的2021年营收总额为3489.87亿美元,同比上年增长29.3%,50强入围门槛为10.02亿美元。

营收超百亿美元有7家,分别是三星电子、台积电、SK海力士、联发科、东京电子、铠侠、日月光。有4家企业营收在50-100亿美元之间,有19家企业营收在20-50亿美元之间,其余20家企业营收在10-20亿美元之间。

在7家营收超百亿美元的公司中,分布在中国台湾3家、韩国、日本分别2家,中国大陆没有一家,这也看出了中国大陆地区半导体产业和世界半导体产业巨大差距。而在前10 榜单中,中国台湾和日本分别4家,韩国已有2家。

此外,50家亚洲半导体公司的总销售额分别占全球份额的39.1%和亚洲的78.8%。这充分显示出了亚洲地区半导体产业的高度发达和高景气度。

从分布地区上看

上榜50强半导体公司主要来自亚洲5个国家和地区,分别是中国台湾、日本、中国、韩国、新加坡,上榜企业数量分别是17家、16家、10家、7家、2家。中国台湾和日本就占据了榜单的三分之二。

中国大陆营收最高为中芯国际,2021年营收54.43亿美元,位列第十一位。封测龙头长电科技则以47.99亿美元的营收位居第14位,中国大陆地区排名第二,这也可以看出国内半导体公司与国际半导体公司的差距。

从经营模式上看

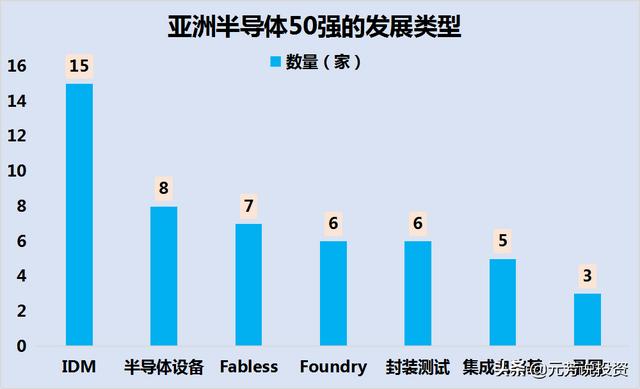

半导体产业有IDM、Fabless和Foundry三种经营模式。

IDM的英文全称为Integrated Device Manufacture,它是一种集芯片设计、制造、封装、测试和销售等多产业链环节于一体的一条龙产业运作模式。如三星、英特尔(Intel)、意法半导体(ST)、德州仪器(TI)等。

Fabless俗称“无工厂芯片供应商”或“无晶圆厂”,它是一种只从事芯片设计与销售,而不涉及制造、封装和测试等环节的一种产业运作模式。这种模式典型代表有:高通(Qualcomm)、海思、联发科(MTK)、博通(Broadcom)等。

Foundry即我们常说的“代工厂”,它是一种只负责芯片制造、封装或测试的其中一个环节,不负责芯片设计环节的一种产业运作模式。如台积电(TSMC)、联电(UMC)、格罗方德(Global Foundry)、中芯国际等。

亚洲半导体50强榜单中,这三种模式均有。其中IDM模式的最多达15家,半导体设备达8家

中国台湾的半导体产业这三种模式均有涉及,而且表现强大,如台积电的晶圆代工属于世界领先,联发科的半导体设计居行业领先地位,封测的日月光则是世界封测的龙头。

在这三种模式中,Fabless、Foundry分别有4家,IDM和封测测试分别有3家。不过目前没有半导体设备的相关企业。

日本半导体企业除了没有封测外,其他6中类型均有,特别是IDM半导体公司多达7家,半导体设备3家,尽管经过当年美国对日本半导体企业的打压,但仍然可以看出日本半导体产业的发达,特别是在半导体材料这块。

中国大陆的半导体产业机会囊括了半导体产业发展的所有类型,尽管目前还相对弱小,但在国产替代的浪潮下,未来10-20年国内半导体公司有望诞生市值万亿的公司。

从营收增速来看

亚洲半导体50强中,只有来自中国的闻泰科技和韩国的三星电机株式会社2021年营收负增长,其他48家半导体企业均实现正增长,这也充分显示出了全球半导体产业的高景气度。

值得注意的是来自新加坡的Kulicke&Soffa半导体公司是唯一一家增速超100%的亚洲半导体公司,增速达143.7%。

增速超50%的公司共有10家,中国有3家、中国台湾有4家、新加坡2家、韩国1家。

在增速30%-50%中国内地有4家公司上榜,在国产替代和新能源等产业高速发展下,半导体产业有望继续保持高景气度的格局。

值得注意的是,在全球消费电子疲软以及扩建产能逐步释放产能背景下,当前全球半导体已经开始进入下行周期。在新能源产业高速发展和国产替代加速推进的浪潮下,中国半导体产业仍然有望保持较高的发展速度,在这个过程中中国半导体产业有望逐步提高全球市占率。

2022年一季度全球半导体设备销售额同比增长4.75%、大陆半导体设备销售额同比增长27%,从从这点就可以看出,中国大陆的半导体产业有望保持继续高景气,但会有所分化。

因此,在半导体景气度进入下行周期的背景下,新能源汽车、光伏、风电、工控等行业的发展,对IGBT、MCU芯片、SIC等需求仍然较大,同时半导体设备、材料和零部件在国产替代的浪潮下将持续受益。

声明:本文图片、文字、视频等内容来源于互联网,本站无法甄别其准确性,建议谨慎参考,本站不对您因参考本文所带来的任何后果负责!本站尊重并保护知识产权,本文版权归原作者所有,根据《信息网络传播权保护条例》,如果我们转载内容侵犯了您的权利,请及时与我们联系,我们会做删除处理,谢谢。

相关内容

-

2008年中国电影票房排行榜

排行 电影 票房(亿元人民币) 非诚勿扰 3.25 赤壁(上) 3.21 画皮 2.3 长江七号 2 功夫之王 1.88 功夫熊猫 1.86 007:量子危机 1.42 大灌篮 1.13 梅兰芳 1.1 木乃伊...

2022-06-14 年中国电票房排行榜 -

医科大学排名100强名单 学医最好的大学

2022中国医学院校综合实力排行榜,首医科第8,清华医学院位居46北京协和医学院虽然不是985、211全国重点大学,但是位居双一流之列,实力确实强悍,非一般医学院能比。北京协和医学...

2022-07-28 最好的医科学医 -

安徽阜阳土特产品排行榜

黄岭大葱 临泉黄岭一带,盛产大葱,名经霜葱,叶青肉厚,茎长白嫩,茎部外有淡紫色薄皮相护,耐严寒,抗霜冻,愈寒而愈肥,久藏而不烂坏。常食能体格健美,延年益寿。用于调味,气香四溢,可壮食欲,助消化,和脾胃,提精神。 鲖蒜 盛产于临...

2022-06-14 土特产品排行榜安徽阜阳 -

女网历年世界排名 女网2022总决赛排名

北京时间6月13日凌晨,WTA文瓦伦西亚125K赛决赛迎来中国德比。00后女网新星郑钦文战胜另一中国小将王馨雨,夺得冠军。这也是郑钦文拿到的职业生涯最高级别单打冠军。个人积分排名也...

2022-07-28 女网总决赛历年 -

九种迷人的金色动物排行榜

金色圣甲虫 1.一些甲虫种群身披黄金色外衣,由于颜色太过饱满,很难相信它们发出微光的金壳中不含有24克拉的黄金,但眼前的事实又不得不让人相信。如果真含有黄金,人类中的猎...

2022-06-14 金色迷人动物 -

目前世界最快的超级计算机 超级计算机排名

这几天有一个新闻让美国人很振奋。5月30日,国际超算大会(ISC)在德国汉堡发布了最新版全球超算TOP500榜单,美国橡树岭国家实验室的新型超级计算机“前沿”(Frontier)以...

2022-07-28 计算机最快世界 -

卖房20大骗局排行榜

1、大家购房所付的保险费其实是可以打八五折的,不要在售楼处买保单,外面的保险公司都可以为你打折。2、现在高价房根本不用首付三成,但是你不要去找大银行,找像民生、浦发等小行,你完全可以办成8成贷款,四大银行每年都要被央行来查,所以他们很少...

2022-06-14 骗局卖房排行榜 -

网络十大前沿技术排行榜

1、主动cookie 美国印第安纳大学的科学家们正在为一家叫ravenwhite的新兴公司研发一种关于cookie的技术,能够保护使用pc、笔记本或移动设备的web用户防范身份窃贼和其他的联网威胁。 该公司的几位创始人说,主动co...

2022-06-14 十大排行榜前沿技术 -

北京著名特色小吃排行榜

爆肚冯的爆肚小肠陈的卤煮火烧天兴居的炒肝锦馨的豆汁/焦圈白魁老号的白水羊头不老泉的冰糖葫芦/蒸饺都一处的烧卖全聚德的烤鸭东来顺的涮羊肉天福号的酱肉炸酱面隆福寺的灌肠

2022-06-14 北京著名排行榜 吉林通化土特产品排行

人参通化是中国著名的“人参之乡”。全市人参产量占全国的40%。人参产品有十几个系列和上百个品种,远销美国、日本、东南亚等十几个国家和地区。著名的新开河人参及其系列产品先后获第二届全国新发明博览会金奖、第十六届日内瓦国际新技术与发明博览会...

2022-06-14 通化土特产品吉林