重大疾病保险排名有哪些 重大疾病险一览表

重大疾病保险排名有哪些 重大疾病险一览表:提到买保险就有很多令人糟心的问题,其中买了用不上算一个。尤其是保费很高的重疾险,一年好几千交进去,没出险,保费就“消费”了。那有没有不得重疾就能赔的呢?有!它就是神盾七号。1产品如……全球排行榜123网(www.meihu5.com)小编为你整理了本篇文章,希望能解对你有所帮助!

提到买保险就有很多令人糟心的问题,其中买了用不上算一个。

尤其是保费很高的重疾险,一年好几千交进去,没出险,保费就“消费”了。

那有没有不得重疾就能赔的呢?

有!

它就是神盾七号。

1

产品如下表:

由和谐健康保险公司承保,条款名字叫喜马拉雅重大疾病保险。

投保规则上,

0-60周岁可以投保,最高可投保50万保额,可选定期/终身,最长缴费期限为30年。

基础责任上,

110种重疾,不分组赔2次,赔付比例为100%;

25种中症,不分组赔3次,赔付比例为60%;

55种轻症,不分组赔4次,赔付比例为30%;

确诊轻症,中症,重疾豁免保费。

可以看出,这是一款不分组多次赔付的重疾险。

和分组的重疾相比,不分组重疾赔付更为宽松,只要间隔3年,就能赔两种不同的重疾。

我们接着来看它的高发轻中症:

结论:

从病种看,13种高发轻中症保障全面;

从赔付比例看,在30-60%之间,尚可。

神盾七号保障还有一个特色保障:高龄住院津贴。

60岁前没发生重疾,60岁后住院治疗,保险公司就会按住院天数给付津贴。

以50万保额计算,住院每天可以赔500元(前5天免赔)。

没得重疾也能拿到钱,非常实用。

不过值得注意的是,后期如果发生重疾/身故/全残理赔时,要扣除已赔的高龄住院津贴。

2

接着我们来看下它的可选保障。

1、重度恶性肿瘤二次赔

●首次重疾非癌症,180天后得了癌症,赔100%保额;

●首次重疾是癌症,3年后再次得了癌症(新发、复发、转移、持续),赔100%保额。

在上面两种情况的基础上,3年后再得癌症(新发、转移),赔100%保额。

以30岁、保终身、保额50万、30年缴费计算,男性价格上涨了22%,女性价格上涨了27%。

价格还算合理,预算足够可以选。

2、特定心脑血管二次赔

还不错,高发的三种心脑血管疾病都包含在内。

具体的赔付规则为:

●首次重疾不是特心,180天后得了特心,初次确诊赔120%保额。

●首次重疾是特心,365天后得了特心, 赔付120%保额(严重脑中风后遗症仅限新发)。

以30岁、保终身、保额50万、30年缴费计算,附加后男性价格上涨9%,女性价格上涨8%。

属实不贵,有心脑血管疾病担忧的可以考虑。

3、疾病关爱金

60岁前,重疾多赔80%保额、中症多赔30%保额、轻症多赔20%保额。

以50万保额计算,附加后重疾多赔40万,中症多赔15万,轻症多赔10万。

价格方面,以30岁、保终身、保额50万、30年缴费计算,男性保费上涨27%,女性保费上涨了30%,想60岁前高赔付的考虑附加。

做个总结:

优势:

●重疾不分组2次赔

●不得重疾60岁后也能每天给钱

●附加心脑血管二次赔价格便宜

不足:

没有明显不足

3

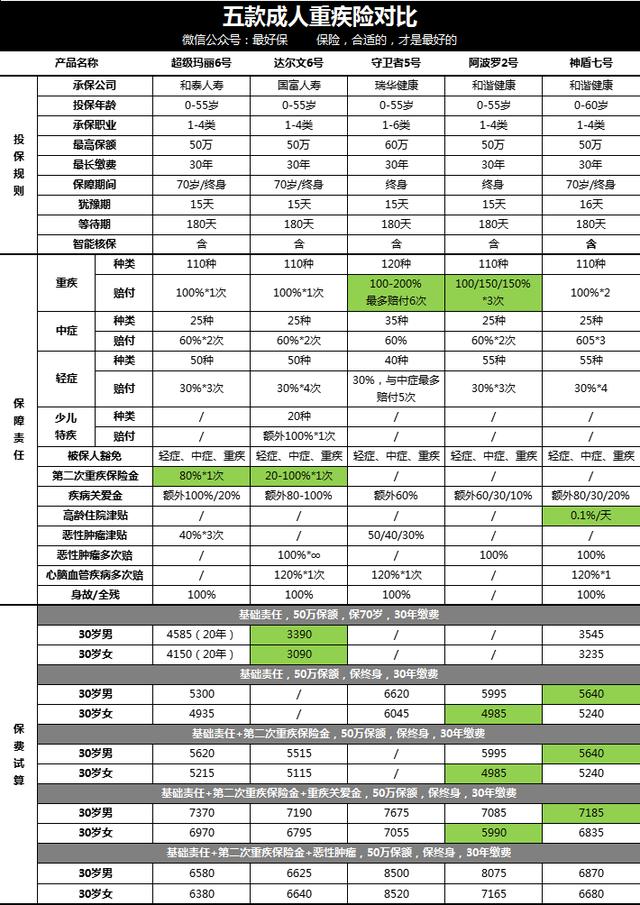

我们再和其他4款重疾对比下:

大家着重看标绿部分。

总结一下:

1)想保到70岁且多次赔付的,选神盾七号。

2)想保到基础责任保终身的,

男性选神盾七号,30岁男性,50万保额,价格在5600左右,保费低还多次赔。

女性更推荐阿波罗2号,从上图可以看出,同等保额同等缴费年限,三次赔付的阿波罗只比单次赔付的超级玛丽6号多50块。

当超级玛丽6号,达尔文6号附加了第二次重疾保险金后,还比阿波罗2号贵,赔付比例也没阿波罗2号高。

阿波罗2号完胜。

3)想癌症多次赔的,

选超级玛丽6号,有恶性肿瘤津贴,癌症治疗期间隔一年可赔40%的保额,间隔期更短,实用性更强,保费也更有优势。

4

总的来说,五款产品各有优势。

很多人总是挑花眼,很多人总想再等等。

但我一直认为,买保险要趁早,买就把保额买足。

适合你的,就是最好的。

声明:本文图片、文字、视频等内容来源于互联网,本站无法甄别其准确性,建议谨慎参考,本站不对您因参考本文所带来的任何后果负责!本站尊重并保护知识产权,本文版权归原作者所有,根据《信息网络传播权保护条例》,如果我们转载内容侵犯了您的权利,请及时与我们联系,我们会做删除处理,谢谢。

相关内容

-

贵州铜仁土特产品排行榜

一、魔芋 魔芋是贵州省铜仁地区蔬菜产业的拳头创汇产品,是贵州大力发展特色经济的“绿色产业”工程之一。魔芋别名蒟蒻、蒟芋、蒟头、麻芋子等,是一种多年生草本植物,原产于东印度及斯里兰卡。魔芋块茎富含淀粉及果胶,有毒,须经石灰水漂煮后才...

2022-06-14 铜仁土特产品贵州 -

河南二本排名2022最新排名 河南最吃香的二本

上一篇文章预测了河南省一本理科和文科的录取分数线,受到广大家长和考生的喜欢,有个别家长询问二本的预估情况,今天就将25所省内高校2021年录取最低分及位次进行整理,根据位次预估今年...

2022-07-28 河南吃香最新排名 -

网球排名男子2022 网球世界排名2022

2022年法国网球公开赛在上周收官,由于2021年法网在原定开赛日期晚了一周后进行,所以目前球员仍握有去年与今年两届法网的分数,2021年法网的积分要到下一周才会扣除。纳达尔纳达尔...

2022-07-28 网球世界排名男子 -

中国最大面积城市排名前十 中国面积最大城市

中国是一个幅员辽阔,地大物博的国家,其中陆地领土面积960万平方公里,海洋领土面积470万平方公里,是世界上国土面积排名第三大的国家。在这广阔的领土中,分布着数以百计的地级市。你知...

2022-07-28 面积城市中国最大 -

世界十大著名宫殿排行

" oncopy="return false;" oncontextmenu="return false 1。故宮 故宮是明、清兩朝最大的皇家處理政務和生活起居場所。現闢為國家級博物館供中外遊客參觀遊覽。位於北京市中心,前通天安門...

2022-06-14 宫殿世界十大著名 -

长沙高中排名前十的学校 长沙高中排名一览表

第一名:长沙雅礼中学第二名:长沙长郡中学第三名:湖南师范大学附属中学第四名:长沙第一中学第五名:长沙麓山国际中学第六名:长沙南雅中学第七名:桃源县第一中学第八名:长沙市明德中学第九...

2022-07-28 长沙高中前十 -

杭州装修设计费一般是多少 杭州诚信装修公司排行榜

杭州丁桥有一个协信启迪智慧城公寓,最近开始陆续交付。不少业主反映,交付的精装修无法令人满意。视频:业主质疑延期交付,经理拿出两份合同杭州协信启迪智慧城公寓业主 夏先生:“装修存在很...

2022-07-28 杭州设计费装修公司 -

河南2022口腔医学录取分数线排名 有医学专业的大学全国排名

2021年高考基本接近报考尾声,对于河南考生来说,又是一个难以忘记的一年,2012年河南考生126万全国第一,难度又是第一。河南省考生增加,但是院校不多,所以河南省有新增加6所院校...

2022-07-28 口腔医学河南录取分数线 -

-

暑假必重播的十部电视剧排行

" oncopy="return false;" oncontextmenu="return false1、《西游记》重播次数被网友称可以入吉尼斯纪录。网友猜测重播理由:经典作品,需要代代相传;揭示新时代的“真理”:有背景的妖怪最后都...

2022-06-14 暑假电视剧